「NISAってなに?」

「NISAの選び方や、活用方法が知りたい!」

こんな声に応えます。

この記事で分かること

- NISAとは何か【投資で使えるお得な制度】

- NISAの種類と概要

- 新しいNISAについて

- NISAの選び方

- NISAの始め方

NISAはすでに多くの人が始めている、お得な制度です。

あなたに合った選び方や、活用方法も解説しています。

最後まで読めば、失敗することなくNISAを始められますよ!

NISAとは?

NISAとは、投資で発生した利益が非課税になる制度です。

投資は通常、利益にたいして20.315%の税金がかかりますが、NISAでは一切税金がかかりません。

例えば、100万円を投資して2倍の200万円になったとすると、

通常であれば利益である100万円に20%の税金、つまり20万円が引かれます。

NISAであれば200万円まるまる受け取れる!

NISAは日本で1番のお得な制度といっても過言ではなく、すでに日本人の7人に1人がはじめています。

2024年からは新しいNISAも始まり、使わないと損なので、制度を理解して活用しましょう!

NISAの種類について

-イメージ-1024x538.png)

NISAは以下の3種類あります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

それぞれの概要は、以下のとおり。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳未満 |

| 非課税保有期間 | 5年間 | 20年間 | 5年間 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| 投資可能商品 | 上場株式・ETF・ 公募株式投信・REIT 等 | 投資信託・ETF ※金融庁の基準を満たす商品のみ | 一般NISAと同じ |

| 買付方法 | 通常の買い付け・積立投資 | 積立投資のみ | 一般NISAと同じ |

| 払い出し制限 | なし | なし | 18歳まで不可 ※2024年から制限なし |

目的や資金にあわせて、あなたに合った制度をつかいましょう!

一般NISA

一般NISAは非課税期間が5年、年間の投資上限額が120万円の制度です。

5年間ずっと上限の120万円を投資すれば、最大で600万円が非課税で運用できます。

個別株など短期で運用したい方に向いているので、投資経験者向けです。

つみたてNISA

つみたてNISAは非課税期間が20年間、年間の投資上限額が40万円の制度。

毎年40万円を20年つづければ、合計800万円が非課税で運用可能です。

毎月積立で投資する制度で、少額から毎月コツコツやりたい人に向いています。

少額からできるのでリスクを抑えたい人や、初心者にオススメ!

ジュニアNISA

ジュニアNISAは未成年(18歳未満)のための制度で、非課税期間が5年、年間の投資上限額が80万円となっています。

最大400万円が非課税で運用できますが、18歳まで払い出しができいないのがデメリットです。

2024年から新しいNISAが始まると同時にジュニアNISAは廃止されます。

廃止にともない、2024年以降は18歳未満でも払出し可能です。

あくまでもお子様の口座になるので、自分のNISA口座枠を使ってから利用するのがオススメです!

【神改正】新しいNISA(新NISA)について

2024年から現在のNISAは、新しいNISAに変わります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 年間非課税枠 | 120万円 | 240万円 |

| 非課税保有上限額 | 1,800万円(うち成長投資枠1,200万円) | |

| 投資可能商品 | 長期の積立・分散投資に適した一定の投資信託 (現在のつみたてNISA商品と同じ) | 上場株式・投資信託など |

| 非課税枠の再利用 | 可能 | |

| 制度の併用 | 可能 | |

主な変更点は以下の4つ。

- 制度が併用できる

- 非課税保有期間が無期限化

- 非課税保有限度額と年間投資枠が大幅に増加

- 売却したら非課税枠が復活

今のNISAが大幅に強化され、お得になったので特に重要な点をそれぞれ解説します。

制度が併用できる

新しいNISAでは、つみたて投資枠と成長投資枠が併用できます。

つみたて投資枠と成長投資枠は、現在のつみたてNISAと一般NISAの役割を引き継いだものです。

今のNISAでは、つみたてNISAか一般NISAどちらを選択して利用しますが、新しいNISAでは併用できます。

ちなみに、現在のNISAと新しいNISAは別枠なので共存できます!

非課税保有期間が無期限化

今のNISAの非課税保有期間は、つみたてNISAで20年、一般NISAで5年です。

新しいNISAでは、無期限!

長期保有のつみたてNISAが無期限は超朗報ですね!

非課税保有限度額と年間投資額が大幅に増加

新しいNISAでは、非課税保有限度額と年間投資額が大幅に増加します。

| 今のNISA | 新しいNISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(うち成長投資枠1,200万円) | |

| 年間投資額 | 40万円 | 120万円 | 360万円(うち成長投資枠240万円) | |

年間360万円まで投資できるようになり、最短5年で上限の1,800万円投資できます。

使い切る必要はないので、無理ない範囲でコツコツ続けることが大切です。

ちなみに、上限の1,800万円のうち1,200万円が成長投資枠となっていますが、つみたて投資枠が600万円というわけではありません。

成長投資枠は1,200万円までですが、つみたて投資枠で1,800万円投資することはできます!

売却したら非課税枠が復活

新しいNISAでは、売却すればその分の非課税枠が復活します。

上限の1,800万円までならいくらでも非課税で売買・運用できるということ。

復活する分は売却時の値段ではなく、購入したときの値段です。

非課税枠が復活しても年間投資枠は変わらないので注意しましょう!

NISAの選び方

NISAの選びかたは目的や投資経験にもよりますが、1つの基準として以下を参考にしてください。

- ある程度リスクが取れる

→ 一般NISA - リスクを抑えてコツコツ積立

→ つみたてNISA - 子供の学費のため貯蓄

→ ジュニアNISA

初心者はリスクが低い、つみたてNISAがオススメです。

NISAのメリット

NISAのメリットは以下の3つです。

- 利益は全て非課税

- 少額から投資できる【100円から可能】

- 購入回数に上限がない

利益はすべて非課税

NISAでは、投資で得た利益がすべて非課税になります。

もちろん売却益だけでなく、配当金も非課税です。

20.315%とそれなりの税金を納めなくていいので、すごくお得な制度ですよね。

少額から投資できる【100円から可能】

つみたて投資は、毎月100円から投資できます。

その他の手数料も安いので、初心者や資金のない人も投資できます。

少額でも長期で保有すればしっかりリターンが出るので、少しでも早く始めることが大切です。

購入回数に上限がない

NISAには、投資上限額内であれば購入回数に制限はありません。

つまり、市場の動きや資金の状況で、柔軟な買い付けが可能です。

自らの戦略や目的に合わせて、最適なタイミングで購入しましょう。

NISAのデメリット

NISAのデメリットは以下の2つです。

- 損益通算ができない

- 元本割れの可能性がある

もちろん、NISAにもデメリットはあります。

忘れてはいけないことは投資に絶対はない、自己責任ということです。

損益通算ができない

NISAでは、損益通算ができません。

損益通算とは、1年間の投資で得た利益と損益をあわせた分のみ課税される仕組みです。

例えばA株で100万円の利益、B株で50万円の損益がでた場合、合計の利益である50万円に課税されます。

NISAで非課税にする分、損益通算は認めないということですね。

NISAでは他の投資よりも損できないということです。

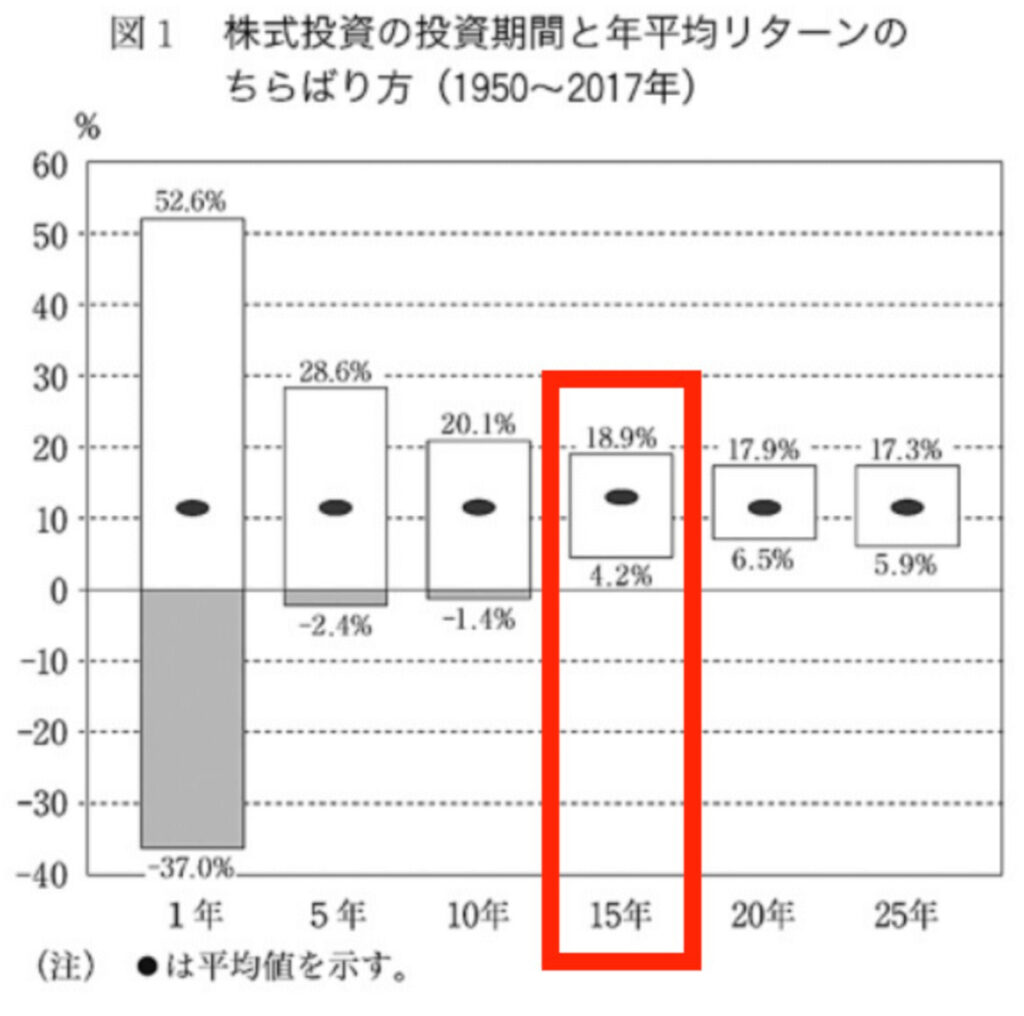

元本割れの可能性がある【どんな投資でもリスクはある】

NISAに限らず、どんな投資でも必ず元本割れのリスクがあります。

リスクを取らなければ、リターンは得られません。

投資の市場はつねに変化しており、経済や企業、国際的な要因で価格が上下します。

とはいえ20年以上の長期投資であれば、元本割れのリスクは低い。

実際、過去の米国株式のデータで15年以上投資した人は、低くても4.2%のリターンがでており、元本割れした人はいません。

出典:日経BOOKプラス「ウォール街のランダム・ウォーカー<原著第12版>

米国株式での話ですし、今よりも経済成長がいい時代です。

ですが、現代でも20年以上の投資であれば同程度のリスクでリターンを望めます。

NISAの注意点

NISAでの注意点は以下の3つ。

- 選べるNISAは1つのみ

- 非課税枠の金額がきまっている

- 非課税の期間がきまっている

注意点をおさえて、NISAをお得に利用しましょう。

選べるNISAは1つのみ

一般NISAとつみたてNISAは併用できません。

変更はできるので、必要であれば変更手続きをしましょう。

ただし1度でも買い付けをしていると、その年は変更できないので注意が必要。

ジュニアNISAに関してはお子様の口座という扱いなので、併用にはなりません。

買い付けしちゃったけど、変更したいという方は翌年に変更手続きしましょう。

非課税枠の金額がきまっている

NISAでは投資の利益が非課税になりますが、金額に上限があります。

| 一般NISA | つみたてNISA |

|---|---|

| 600万円(年間120万円) | 800万円(年間40万円) |

あくまで少額投資のお得制度なので、いくらでも非課税になるわけではありません。

非課税の期間がきまっている

現行のNISAは、非課税で運用できる期間が決まっています。

| 一般NISA | つみたてNISA |

|---|---|

| 5年 | 20年 |

非課税期間が終わったら、NISA口座から自動で課税口座(一般口座・特定口座)に移されます。

新しいNISAでは、非課税期間が無期限になります!

【簡単】NISAの始め方

NISAは以下の3ステップで、簡単に始められます。

- 証券会社で口座開設する

- 商品を選ぶ

- 購入する

NISAを始めるには証券口座が必要です。

オススメの証券会社は、ネット証券No.1のSBI証券。

SBI証券の特徴は、以下のとおりです。

- 手数料が安い

- 利用者が多い【ネット証券No.1】

- 少額から投資できる【100円から可能】

- 取り扱っている商品が多い

くわしい開設方法や購入方法は、以下の記事で解説しています。

参考にしてさっそく開設しましょう。

スマホからでも簡単に開設できます!

NISAについてよくある質問

Q1.

NISA始めたいけど、新しいNISAが始まるまで(2024年)まで待った方がいいですか?

A1.

待たずにできるだけ早く始めましょう。

現行のNISAと新しいNISAは、別枠だからです。

現行のNISAで投資した分、合計の非課税枠が増えるメリットがあります。

投資は複利がきくので、すこしでも早く始めた方が有利です!

Q2.

つみたてNISAはいくらから投資できますか?

A2.

月々100円から可能です。

Q3.

ネットではなく、銀行や信用金庫で買ってもいいですか?

A3.

特別な理由がなければ、ネット証券を強くオススメします。

銀行とネット証券のちがいは、以下のとおり。

| 手数料 | 取扱銘柄数 | 最低積立金額 | 積立の頻度 | ポイント | |

|---|---|---|---|---|---|

| 銀行や証券窓口 | 高い | 少ない | 10,000円 | 毎月 | 貰えないことが多い |

| ネット証券 | 安い | 多い | 100円 | 毎日 or 毎週 or 毎月 | 還元率・種類ともに充実 |

どれをとってもネット証券が勝っていますよね。

基本的には、ネット証券での口座開設がオススメです。

まとめ

- NISAとは、投資で発生した利益が非課税になる制度

- NISAは「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類がある

- 2024年から大幅にパワーアップした、新しいNISAが始まる

- 新しいNISAを待たず、現行のNISAから始めよう【投資は早ければ早いほど有利】

- 投資にリスクは付きもの

NISAはすでに多くの人が始めている、お得な制度です。

投資は若ければ若いほど、早ければ早いほど有利なので、新しいNISAを待たず今すぐにでも始めましょう。

今日が人生で1番若い日です!

{kind=link}